みなさん、こんにちは。社畜のとんかばです。本日は家計管理の基本について紹介します。

家計管理の基本とは

記事では新社会人の方々に向けて資産形成期のスタートラインに今から取り組みべき家計管理やライフプランニングの基本について紹介されています。

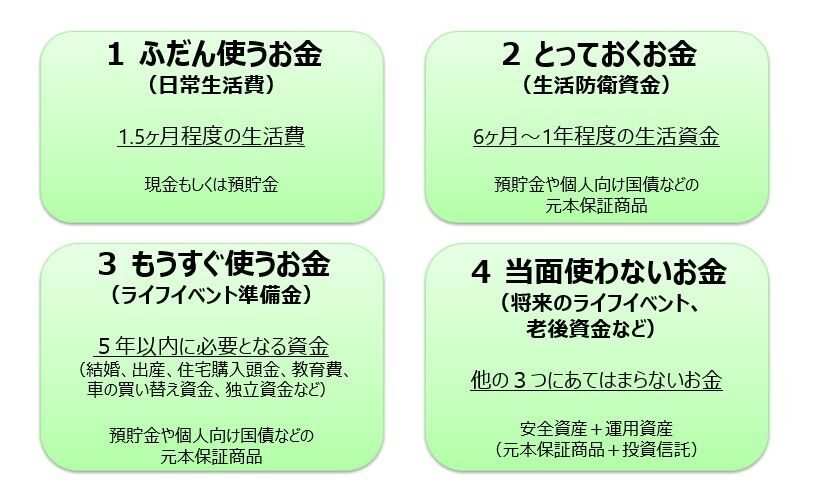

まず最初にするべきことは、お金を役割ごとに「四つのポケット(口座)」に分けて整理することです。

<お金の役割ごとに口座を使い分ける方法>

1. ふだん使うお金(日常生活費)

家賃・食費・公共料金などの支払いのための口座、生活費の1.5カ月分程度を目安に入れておく、給与振込口座に指定しておくといい

2. とっておくお金(生活防衛資金)

病気や失業など予期せぬショックに備えておくための口座、生活費の6カ月〜1年分を目標、預貯金や個人向け国債などの元本保証の商品で確保しておく

3. もうすぐ使うお金(ライフイベント準備金)

5年以内に使う予定がある資金、数年後の引っ越し・結婚・車の購入など、確実に使えるよう預貯金や個人向け国債などで管理しておく

4. 当面使わないお金(将来のための資産)

上記三つに当てはまらない、10年以上先の将来に向けた余剰資金、お金の一部をNISA(ニーサ:少額投資非課税制度)などを活用した「投資」に回して資産形成していく

まさに家計管理の基本ですね。また、個人的にはお金の目的に応じて以下のように口座を使い分けています。

- 「普段使うお金(日常生活費)」や「もうすぐ使うお金(ライフイベント準備資金)」は利便性と手数料の低さを優先して「ネット銀行」

- 「とっておくお金(生活防衛資金)」は確実性と盗難リスクなどのセキュリティ面を考慮して「ゆうちょ(窓口のある銀行口座)」

- 「当面使わないお金(将来のための資産)」は投資で資産を増やすために「iDeCoやNISA(ネット証券の非課税口座や特定口座)」

お金の役割(目的)ごとに最適な銀行や証券会社の口座を使い分けるように工夫しています。このように目的ごとにお金を振り分けることで資金の流れや置き場所が分かりやすくなるとともに、お金をつい使いすぎてしまったり、資金管理で混乱することを避けることができます。

また、記事で述べられている家計管理をする目的やポイントについて抜粋して紹介します。

<家計管理をする目的>

- 「手取り収入」を正しく知る

額面の給与ではなく、社会保険料(健康保険料、厚生年金保険料、雇用保険料)や税金(所得税、住民税)が引かれた後に実際に自分が自由に使える金額(手取り)を確認する - 支出の優先順位を決める

なんとなく払っているサブスクやコンビニでのついで買いなど、自分にとって価値の低い支出がないかをチェックして見直す

<家計管理のポイント>

- 大切なのは1円単位の正確さではなく「家計の全体像を把握すること」

- できるだけ手間がかからず継続しやすい方法で取り組むこと

- 家計簿アプリなどを活用して「自動化」する

- クレジットカードや銀行口座を連携させる(手作業で入力する手間を省いて毎月何にいくら使っているかを把握することができる)

- 経済的な自由を確保するためのポイントは「固定費の最適化」

- 「生活防衛資金」の確保を最優先

僕は自作のエクセルで家計管理表を利用していますが、一般的には家計簿アプリを導入して銀行・証券口座をそれぞれ連携することが最も簡単だと思います。大まかにお金の用途や金額を管理・コントロールできれば十分です。まずは「自らを知ること」が重要ですね。

コメント