みなさん、こんにちは。社畜のとんかばです。

本日は現実的な新NISAの積立金額について紹介します。

記事紹介

上記の記事は現実的な新NISAの積立金額について紹介されています。

新NISAの積立金額のおすすめ

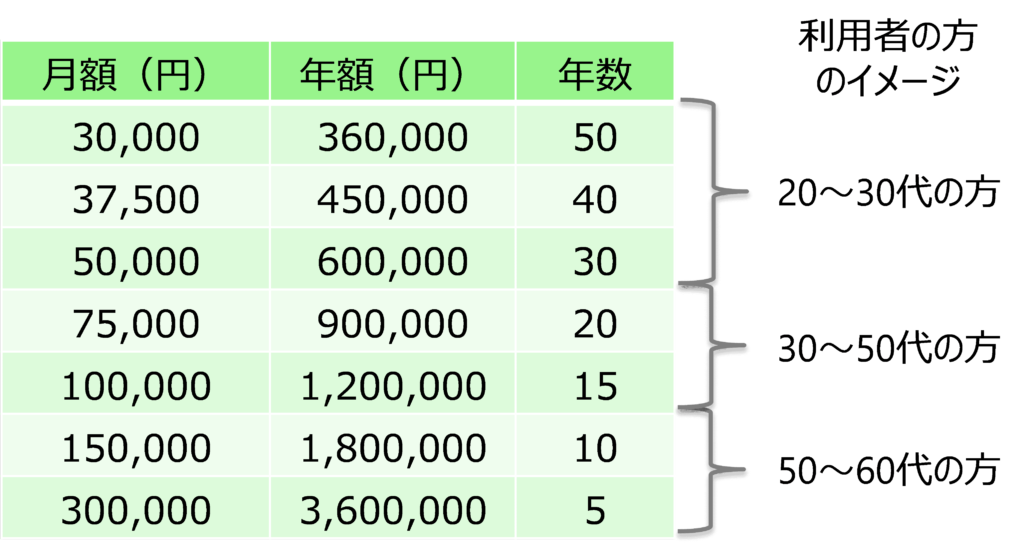

上記の画像は新NISAの非課税限度額1800万円(総枠)を全額積立投資で活用する場合に必要な積立金額(月・年)と積立期間(年数)について記載されています。

年間投資上限額は360万円(つみたて投資枠10万円+成長投資枠20万円)であり、最短5年で非課税限度額1800万円(総枠)を毎月30万円(年間360万円)の積立投資で活用することが可能です。

僕の場合は給与収入による余剰資金と特定口座に保有中の投資信託を売却することで、最短5年で新NISAの非課税限度額1800万円を埋めることが可能です。しかし、基本的には無理のないペースで積立することをおすすめします。

ちなみに、30歳の方が非課税限度額1800万円を活用するために毎月5万円(年間60万円)の積立投資を30年間継続して年利6%運用できた場合、30年後の60歳時点で新NISAの金融資産は約5000万円に到達する計算です。積立投資と投資期間と複利効果の恩恵を強く実感できますね。

ちなみに毎月の給与が30万円で毎月5万円を投資に回す場合、貯蓄率は約16%になります。貯蓄率は約10〜20%、すなわち収入の1〜2割を投資に回すことがおすすめです。平均年収を考慮して年収400万円を想定すると、適度な節約でも無理なく継続することができる金額ではないでしょうか。

そのため、あくまでも個人的な意見として、個人の状況やライフプランによりますが、年齢別の積立金額と積立期間について、20〜30代は毎月5万円(年間60万円)で30年間を目標にすると良いと思います。

ただし、40〜50代は給与収入も高くなり、新NISAよりiDeCoを優先的に活用することで所得控除の恩恵を確実に受けた方がお得なケースが多いと思います。確保できる投資期間も考慮すると、新NISAは損益通算できないため、暴落を受けると売却までに回復が間に合わないリスクも発生し始めます。

新NISAの非課税期間は無期限であり、非課税の恩恵を最大活用するために、若い人ほど積極的に活用した方がお得です。歳を取るにつれてiDeCoを優先すべきだと思います。「若い頃は新NISA優先で非課税を最大活用、歳をとったらiDeCo優先で所得控除を最大活用」です。

まとめ

本日は現実的な新NISAの積立金額について紹介しました。

個人的には20〜30代は毎月5万円の積立投資を目標や目安にすると良いと思います。

あくまでも個人の状況やライフプランに応じて、無理のないように積立投資を継続しましょう。

コメント