みなさん、こんにちは。社畜のとんかばです。

本日は投資における家計簿の重要性について紹介します。

記事紹介

記事では投資における家計簿の重要性について紹介されています。

月1万円の節約が未来の金融資産につながる

家計簿とは「収入や支出の記録」であり、家計の管理や改善に必要なものになります。ノートやエクセルで記録する、専用のアプリを利用するなどの手段があります。

収入と支出の金額はいくらか、生活費はどんな項目と内容があるのか、食費や光熱費などの項目ごとにどのくらいお金を使っているのかなどについて把握することができます。

長期的な資産形成の場合、積立投資に回す余剰資金を作るためには、毎月の家計を黒字にすることが必要です。毎月の家計を黒字にするためには「収入>支出」の状態にしなければいけません。「収入を増やす」もしくは「支出を減らす」のどちらかもしくは両方が必要です。

ただし、収入を増やしても同じ金額で支出も増えてしまえば、いつまで経っても余剰資金は作れません。逆に、収入が増えなくても支出を減らすことができれば、余剰資金を作り出すことは可能です。

つまり、安定的に積立投資を行うためには節約をしなければならず、そのためには家計管理・家計簿が必要となります。「資産形成→投資→家計管理→家計簿→節約」の流れです。日々の家計の黒字がなければ積立投資は成立しません。「資産形成の礎は節約」と言えます。

長期の資産形成にとって、家計管理は必須の能力であり、家計簿は必須の手段です。家計を安定的に黒字化して一定金額を定期的に積立すること、積立投資の資金を増やすこと、長期のリターンを確保して複利効果を利用することなどが重要となります。

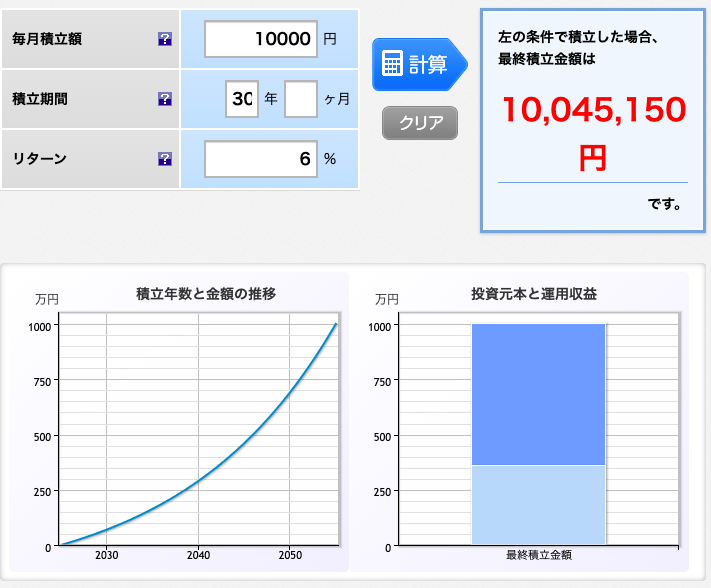

例えば、上記のグラフは毎月1万円の積立投資を30年間続けて年利6%で運用できたケースのシミュレーション結果です。毎月1万円の積立投資を続けるだけで30年後には1000万円もの金融資産に到達する計算になります。

1万円という金額が持つポテンシャルの大きさ、長期的な積立年数とリターンの重要性が表れています。1万円の節約が未来の金融資産につながることが分かりますね。

月1万円の節約であれば十分に現実的です。家賃・食費・光熱費・通信費・各種サブスクなどの固定費や浪費を見直す、ポイントを利用することなどで可能な人は多いのではないかと思います。毎月1万円は無理でも、数千円で数百万円に到達する可能性は非常に高いです。少額の節約でも構いません。

「節約×積立投資×時間」を組み合わせることで最終的に大きな金融資産を作ることができます。ただし、節約にも限界はあります。長期的に持続可能で適度な節約をすることが重要です。無理な節約をしすぎないように注意が必要ですね。

まとめ

本日は投資における家計簿の重要性について紹介しました。

長期の資産形成にとって、家計管理は必須の能力であり、家計簿は必須の手段です。

家計簿を作成することで家計の把握と管理を行い、節約により積立投資に回すお金を増やして未来の金融資産につなげましょう。

コメント