みなさん、こんにちは。社畜のとんかばです。本日はコア・サテライト戦略について紹介します。

コア・サテライト戦略とは

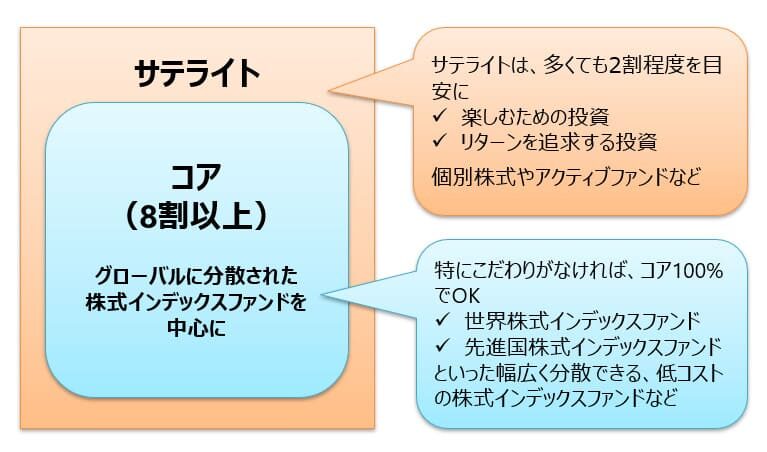

- コア(中核)

運用資産全体の8割以上を目安(コア100%でもOK)

基本的には世界中の企業に広く分散投資して低コストで着実な成長を目指す「世界株式インデックスファンド」を配置 - サテライト(衛星)

運用資産全体の2割以下が目安(無しでもOK)

REIT、株主優待目的の個別株、高配当の個別株など

少し高いリターンを狙う、優待を楽しむなど投資を楽しむ投資やリターンを追求する投資 - 守りのお金(別途)

個人向け国債(変動10年):元本保証、金利上昇に強い、高い流動性(発行1年以降に換金可能)

介護資金や医療費など絶対に減らしたくない「守りのお金」の置き場所として最適

安心安全なクッションをつくる - 優先順位の低い選択肢

アクティブファンド:高い手数料、インデックスファンドより低いリターン

自社株式(持株会):特定の一社への集中投資によるハイリスク

金・コモディティ:利息を生まない資産、資産全体の数%にとどめる - ポートフォリオは「シンプル」に

人生後半の取り崩し時期に面倒な事態に陥ってしまう可能性がある

各アセットクラス(資産対象)ごとに投資信託や個別株など複雑にポートフォリオを組むよりもシンプルに管理していく方がおすすめ

サテライトはあくまでも楽しみや高いリターンを追求するための言わば「趣味の投資」です。投資に趣味・娯楽やハイリーンを狙う必要がない場合はコア100%・サテライト0%でもOKです。

僕の場合はリスク資産のすべてをコア(全世界株式・先進国株式・米国株式インデックスファンド)100%で投資しています。趣味やハイリスクな投資は選択肢から排除しました。最も低コストで再現性が高く、長期的に最も資産が増える確率が高いと考えたインデックス投資を選んでいます。

個人的には最もシンプルかつ万人におすすめのポートフォリオは「全世界株式インデックスファンド+銀行預金」です。

全世界株式インデックスファンド:老後資金など、長期的に必要な資金を増やす、リスク資産

銀行預金:生活防衛資金・教育資金など、使う用途・タイミング・時期が明確で必要な資金を確実に確保する、無リスク資産

全世界株式で長期的に資産を増やしつつ必要に応じて取り崩し、銀行預金で必要な資金を確実に確保します。手間が少ないため最も管理しやすく、余計な手数料もかからないためコストを最小限に抑えられる方法です。老後の取り崩しも容易でしょう。

また、余剰資金やポートフォリオ全体のクッションの役割、資金の置き場所、無リスク資産で少しでも多くの金利収入を得たいなどの場合は、記事でも紹介されている「個人向け国債変動10年」が最もおすすめです。発行元は国(財務省)であり、最強の無リスク資産であると明言できます。

ただし、個人向け国債は発行後1年間は中途換金できないことに注意が必要です。流動性は銀行預金の方が優れていますね。一般的に多くの方々にとって利用しやすい無リスク資産は銀行預金でしょう。個人向け国債と違って購入・売却の手間がないこともメリットの一つですね。

コア・サテライト投資は「資産を増やす+楽しむ・ハイリターンを狙う」上で非常に良い投資戦略です。投資を楽しみたい、ハイリスクをとって高いリターンを狙いたい、株主優待や高配当などの利益を得たい方々はポートフォリオの一部でサテライトに投資してみてはいかがでしょうか。

コメント