みなさん、こんにちは。社畜のとんばです。

本日はiDeCo改正によりiDeCoとNISAの優先順位は変わるのかについて紹介します。

記事紹介

記事では2024年12月に令和7年度税制改正大綱で公表されたiDeCo改正内容の概要について紹介されています。

iDeCo改正内容は主に以下の二つです。

- iDeCoの拠出限度額の引き上げ(拠出金額の増額)

- 退職所得控除の調整規定の見直し(退職受給時の5年→10年ルールに改悪)

iDeCo改正による影響としては、拠出金額の増額による所得控除の拡大(メリット)、受給時の退職所得控除の減少(デメリット)がそれぞれ大きくなったことです。

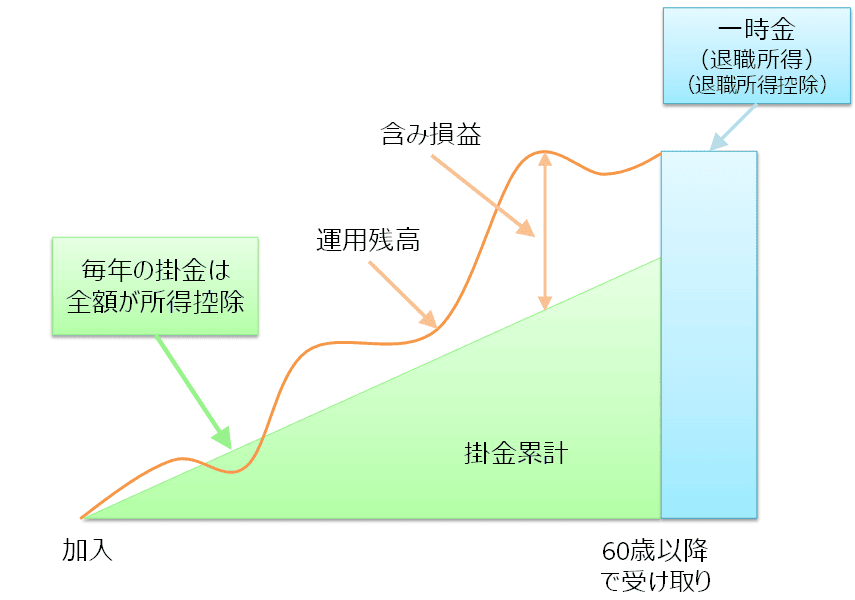

<iDeCoの税制上のメリット>

つまり、入金力や手取りが増えるメリットが増えること、受給時の税金が増える可能性があることをそれぞれ意味します。

また、上記は以前、iDeCoとNISAの優先順位に関して紹介した記事になります。以下に記事の内容を簡単にまとめます。

<NISAを優先すべき人> 「老後資金に限らずさまざまなライフイベント等にも使えるNISA」

- 老後資金(公的年金や退職給付など)が充実している人

- お金の管理を適切に行える人

- 現役時代の所得税率が低い人

- できるだけシンプルに口座管理したい人

NISAは長期の投資期間を利用することで非課税のメリットを最大限活用することがポイントです。投資期間が長く利用可能な年齢が低くて若い人、20代〜30代の方々はNISAを優先した方が良いです。

<iDeCoを優先すべき人> 「老後資金準備のためのiDeCo」

- 老後資金(公的年金や退職給付など)が少なめな人

- 老後に向けてお金を貯められない人

- 現役時代の所得税率が高い人

- iDeCoの税制や仕組みが理解でき、手続きが面倒でない人

iDeCoは所得控除を最大限活用することで税金をできるだけ少なく抑えつつ、受給時の税金もできるだけ少なく抑えることがポイントです。年収が多くて所得税率が高くなりやすく、受給までの期間が短くて受給時の出口戦略が立てやすい年齢が高い人、40代〜50代の方々はiDeCoを優先した方が良いです。

優先順位は変わらない

個人的な意見としては、iDeCoの改正によるiDeCoとNISAの優先順位に特に影響はなく、iDeCoとNISAの優先順位に変更はありません。僕の場合は30代のためNISAが優先ですね。

ただし、iDeCoは後出しジャンケンで政府による改悪が簡単に可能であることが明らかになりました。年金の位置付けのため受給まで資金が拘束される性質を持っており、制度の変更や状況に応じて臨機応変に機動的な対応ができません。積極的におすすめしづらい制度になってしまいましたね。

今後のiDeCoは拠出金額を増額して所得控除のメリットを大きくする代わりに、受給時の税金を増やすために退職所得控除を減額するあるいは受給開始年齢を引き上げることが予想されます。

それに対してNISAは所得控除のメリットは無いものの、非課税期間が無期限で退職時の課税も無く、制度も恒久化されているため改悪の可能性が非常に低いです。また、資金拘束が無いため、万が一の場合はNISA枠の資産を全て売却して逃げることも可能です。

自由度の高さ、非課税期間の長さ、制度の改悪の可能性の低さなどがNISAの大きなメリットですね。

また、入金力が高くてNISAとiDeCoの投資金額を同時に埋められる方々は、併用して利用することが望ましいです。ただし、投資金額については生活資金の減少による生活の満足度の低下や使途明確な貯金の準備ができなくならないように注意が必要ですね。

僕の場合、今後のiDeCoの拠出金額については検討中です。資産形成の最終目標である1億円に到達するまで拠出金額上限の毎月6.2万円に引き上げるか、現在の拠出金額の毎月2.3万円で継続するか、最低拠出金額の毎月0.5万円に引き下げるか。悩ましいですね。

NISAとiDeCoの優先順位は変わりませんが、今後の自分の生活状況の変化や制度の変更などに合わせて、NISAとiDeCoの利用戦略を臨機応変に対応するつもりです。

まとめ

iDeCo改正によりiDeCoとNISAの優先順位は変わるのかについて紹介しました。

iDeCoとNISAの優先順位に変更はありませんが、iDeCoの拠出金額については検討中です。

今後の自分の生活状況の変化や制度の変更などに合わせて、NISAとiDeCoの利用戦略を臨機応変に対する予定です。

コメント