みなさん、こんにちは。社畜のとんかばです。

本日は怪我や病気のリスクに備えるための考え方と保険の見直しについて紹介します。

記事紹介

記事では怪我や病気のリスクに備えるための考え方や公的・民間の保険について紹介されています。また、新しい民間保険に加入する前に、すでに加入している保険や公的保険を確認することを推奨しています。

公的保険と民間保険の見直し

怪我や病気により働けなくなるリスクに対して備えるためには以下の対策が挙げられます。

- 資産収入により不労所得を得る

- 生活に必要な資金の貯蓄を持っておく

- 保険に加入しておく

日常生活を送るために必要な収入や資産を準備できている人は非常に少ないと思われます。多くの金融資産が必要だからです。相応の資金力や時間が必要となります。一方で、保険は比較的少ない金額を支払うことで、多くの金額の給付を受け取ることができます。

そのため、会社員や個人事業主として日々仕事に励みながらお金を稼いで貯蓄や長期の資産形成に取り組みつつ、万が一の場合に備えてあらかじめ保険に加入しておくことが一般的な対策となります。

しかし、日本は公的な保険が充実しており、不必要な民間保険に加入して無駄にお金を支払うことは避けれければいけません。また、怪我や病気で働けなくなったり障害を負った際に必要な保険に加入しておらず、生活に困ることがあってもいけません。

適切に必要な保険に加入して未来のリスクに備えるためにも、新しく民間保険に加入する前に、自身の加入している公的保険や民間保険を見直すことが大切です。

まずは会社員と個人事業主・フリーランスで加入している保険の比較しましょう。

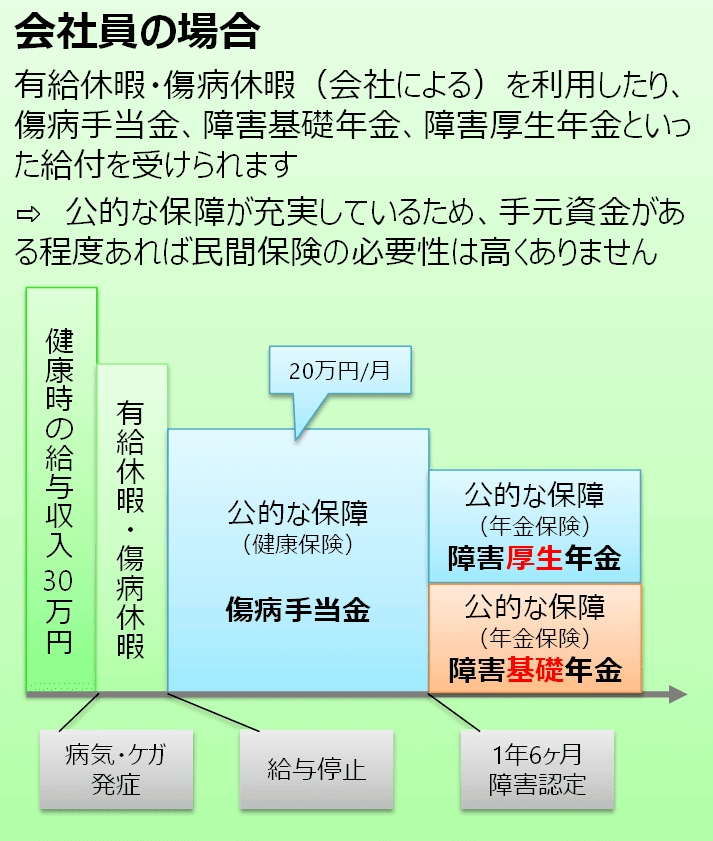

<会社員の場合>

特長:安定的な給与収入+手厚い公的保険(金融資産と民間保険で備える必要性は低い)

まず安定的な収入である給料の存在が大きいですね。また、会社員の場合は健康保険・厚生年金などの社会保険に加入しているため傷病手当金や障害年金を受給したり、雇用保険による失業給付や労災保険による各種給付を受けることもできます。

有給休暇や傷病休暇も手厚いです。企業によってはその他の手当てや休暇などの福利厚生が充実している職場もあります。会社員の公的保険・社会保障・福利厚生にどれだけ恵まれているかが非常に分かりやすい画像ですね。

公的な保障が非常に充実しており、生活防衛資金などの最低限の貯蓄が用意できていれば、民間保険の必要性は低くなります。家族を持つ人の場合でも、子供の教育費の貯蓄を用意したり生命保険に加入していれば家族が生活できる可能性は高いです。

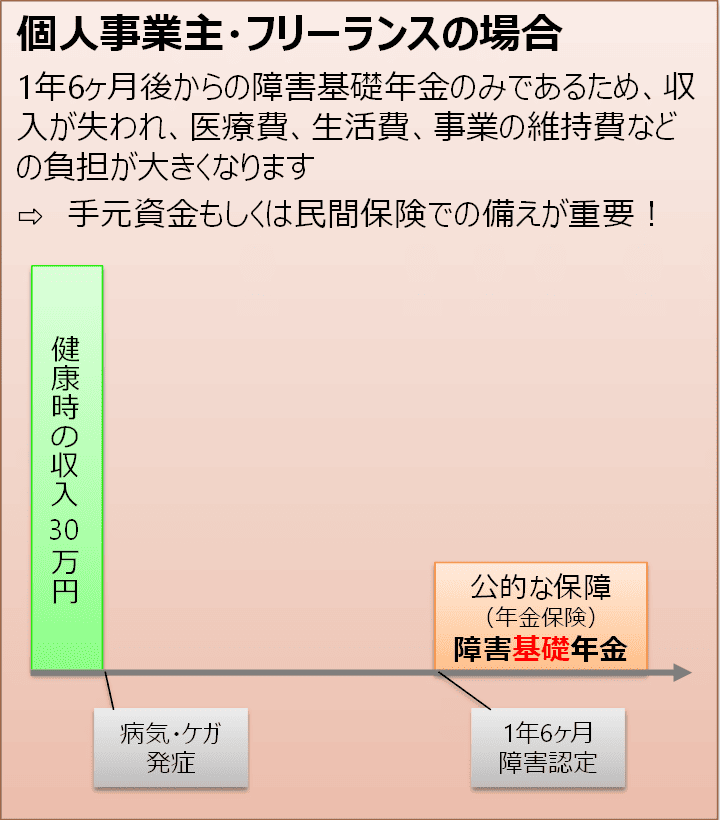

<個人事業主・フリーランスの場合>

特長:不安定な収入+手薄い公的保険(金融資産と民間保険で備える必要性が高い)

まず収入は給料ではないため安定性に欠けます。社会保険は国民健康保険と国民基礎年金であり、会社員と比べて給付や保障など保険の少なさは一目瞭然です。障害を負った際には障害基礎年金のみ受給可能です。

会社員と比較して公的保険が非常に少なく、怪我や病気で働けなくなったり収入が途絶えた場合には、手元の資金や民間保険でカバーしなければなりません。そのため、ある程度の金融資産を用意したり複数の民間保険に加入する必要があるかもしれません。

個人事業主・フリーランスは自由と収入の伸びしろが大きいですが、保険や補償が非常に手薄いため、怪我や病気によるリスクが非常に高くて厳しい環境です。資金の準備や保険の見直しなどの必要性が高い立場ですね。

会社員と個人事業主・フリーランスでは保険と保障が大きく異なりますね

僕の場合、民間保険は車両保険と火災保険に加入しています。一方で、民間の医療保険や生命保険、個人年金保険などには加入していません。「会社員+独身」という特性上、「社会保障が手厚い+支出が少ない」状況のため民間保険に加入する必要性が非常に低いからです。

将来家族を持つことになっても、掛け捨ての生命保険のみ検討する予定です。3000万円以上の金融資産を保有しているため、生命保険などの給付を受給しても税金の負担が増える可能性があるからです。不要で無駄な保険料を払うことになり、現在の支出を圧迫してしまいます。

最低限の生活防衛資金や使用時期が近い資金は銀行預金による貯蓄、老後資金や未来に必要な資金は長期投資による資産形成、未来の大きなリスクは公的保険と最小限の民間保険で備えることが基本的な戦略となります。

一般的に、怪我や病気により収入が無くなるリスクに備えるためには「会社員は手厚い公的保険と最小限の民間保険を用意する」、「個人事業主・フリーランスは手薄い公的保険に対して自前の資金と民間保険でカバーする」という考え方が必要です。

そのために、まずは自分がどのような保険に加入しているのか、怪我や病気により働けなくなったらどのような給付や保障が受けられるのか、社会保障や福利厚生にはどのようなことがあるのか、加入している保険や受けられる保障の内容を見直すことが大切ですね。

まとめ

本日は怪我や病気のリスクに備えるための考え方と保険の見直しについて紹介しました。

日本の会社員は安定的な給与収入があり、公的保険が非常に手厚く民間保険に加入する必要性が低いです。

一方で、個人事業主・フリーランスは収入が不安定であり、公的保険が少ないため自前の資金や民間保険で備える必要性が高くなります。

まずは自分がどのような給付や補償を受けることができるのか把握して、自身が加入している公的保険や民間保険を見直すことが大切ですね。

コメント