みなさん、こんにちは。社畜のとんかばです。

本日は新NISAの出口戦略について紹介します。

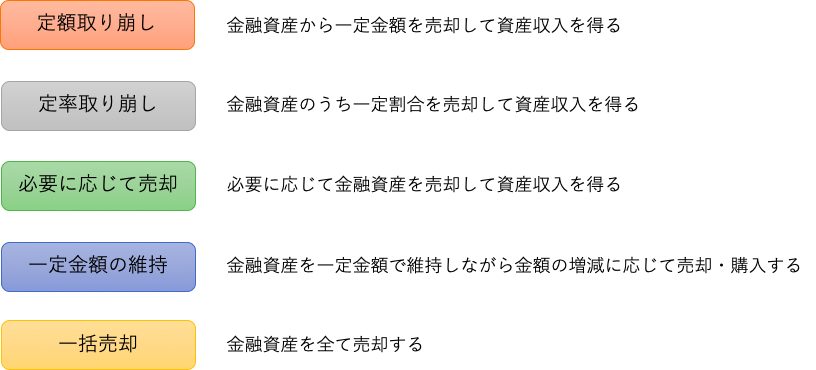

出口戦略の種類

新NISAでは米国株式や全世界株式などの広く分散されたインデックスファンドに投資対象とすることを前提とします。

新NISA、もといインデックス投資の出口戦略には下記のようにいくつかの種類があります。

出口戦略に明確な正解はありません。

自分にとって最適解な出口戦略を自分で選択する必要があります。

定額取り崩し

定額取り崩しとは、金融資産を売却しながら一定金額の資産収入を得る方法です。

米国株インデックス投資の出口戦略4%ルールがその代表例ですね。(詳細は後日紹介)

メリット:資産収入が一定、資産を売却しながらも資産が大きく増える可能性がある

デメリット:取り崩し期間とそのパフォーマンスによっては資産が枯渇するリスクがある

僕が最もおすすめする方法であり、将来に僕が実践する予定の方法です。

30年後、40年後に大きく資産が増える可能性も十分にあります。

資産収入の金額が一定であることが最大のメリットです。

定率取り崩し

定率取り崩しとは、金融資産のうち一定の割合を取り崩して資産収入を得る方法です。

メリット:資産の枯渇リスクが無い、売却しながら資産が増える可能性がある

デメリット:金融資産のリターンに応じて資産収入の金額が変動する、売却しながら資産が減る可能性もある

金融資産の変動に対応できること、資産が枯渇しないことが最大のメリットです。

金融資産のパフォーマンスに応じて取り崩し資産収入の金額が変動します。また、資産が増加する可能性も減少する可能性も両方あります。

必要に応じて売却

生活費や臨時の出費などの支出に対し、必要に応じて金融資産を売却する方法です。

メリット:資産が増える可能性がある、支出の変動に対応しやすい

デメリット:資産が減る可能性もある、支出や資産収入の金額が不安定になる場合がある

支出をコントロールすることで金融資産の金額を調整することが可能です。

支出も取り崩しによる資産収入も、どちらも最も自由な取り崩し方法です。

一定金額の維持

ある一定の金額を維持する方法です。

例えば金融資産3000万円の場合、3300万円に増加したら300万円を売却する、2700万円に減少したら300万円購入するという方法です。

長期的にはインデックス投資のリターンは約6%が期待できるため、金融資産が減ることなく資産収入を得られます。

メリット:金融資産の金額が減らない、資産収入が変動する

デメリット:金融資産の金額が増えない(売却後の現金は除く)、資産が減少したら追加投資する必要がある、インフレに対応できない可能性がある

金融資産の金額が一定であり資産が減る可能性がないため、精神的に安定しやすいと思われます。

一括売却

金融資産のすべてを一括売却する方法です。

メリット:現金化すれば元本割れしない

デメリット:運用を継続できない、継続的に資産収入を得ることができない

リスク資産をすべて無リスク資産に変更するため、非常に高齢の場合に有用です。

高齢になってから大きく暴落した場合、もとの金融資産の金額を取り戻せずに寿命を迎えてしまう可能性があるからです。

まとめ

本日は新NISAの出口戦略について紹介しました。

多くの人にとってはまだ先の話になりますが、将来の具体的な出口戦略を想定することは大切なことだと思います。

将来、自分の人生にとって最適な出口戦略をとりたいですね。

コメント