みなさん、こんにちは。社畜のとんかばです。

本日は日本の公的医療保険制度の概要ついて紹介します。

記事紹介

記事では公的医療保険の概要について紹介されています。また、基本的に公的医療保険だけで十分であると述べています。僕も同じ意見です。一般的に民間保険は不要であり、公的医療保険だけで十分な給付を受けることができます。

民間保険は不要、公的医療保険で十分

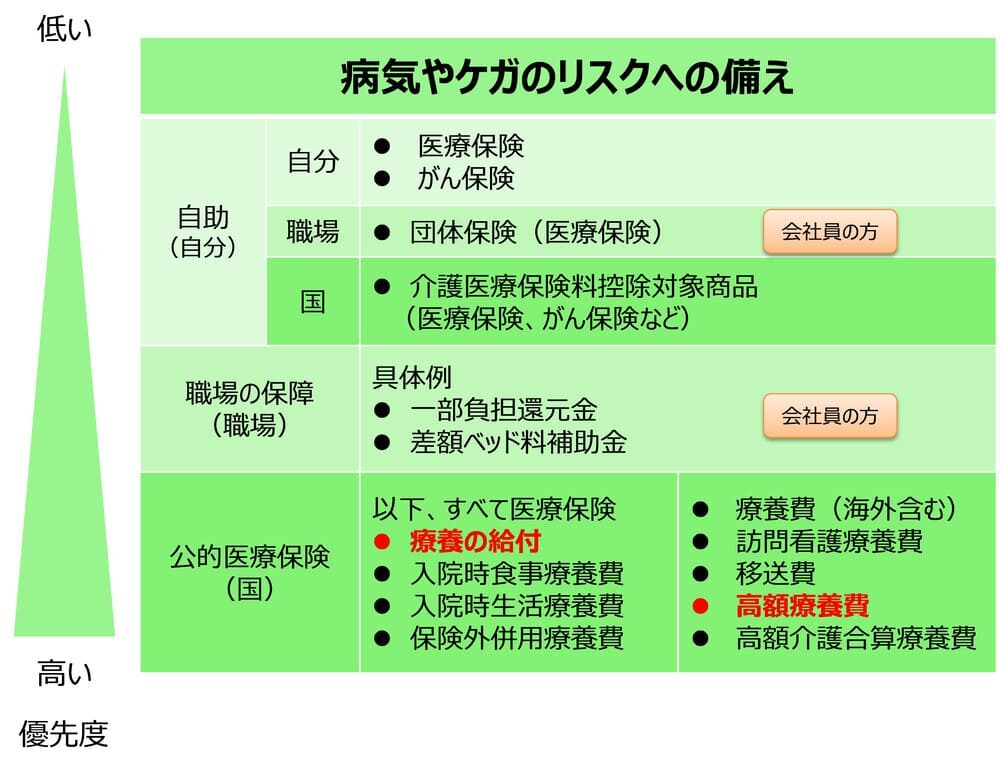

病気や怪我のリスクに備える保険として、「自助(自分)」「職場の補償(職場)」「公的医療保険(国)」の3つがあります。自分で備える保険として民間の医療保険が存在しますが、基本的に民間の医療保険は不要だと考えています。

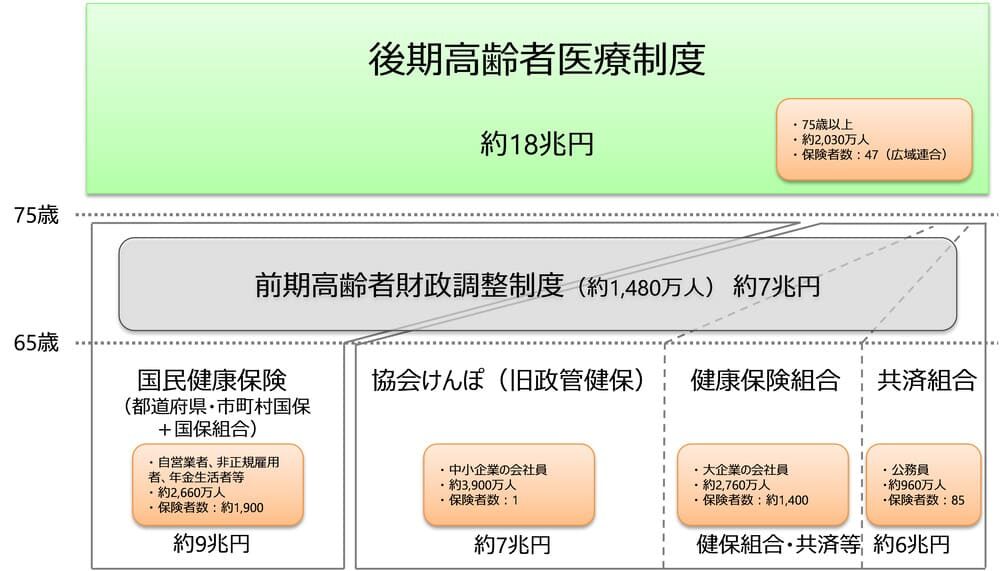

厚生労働省「我が国の医療保険について」より引用

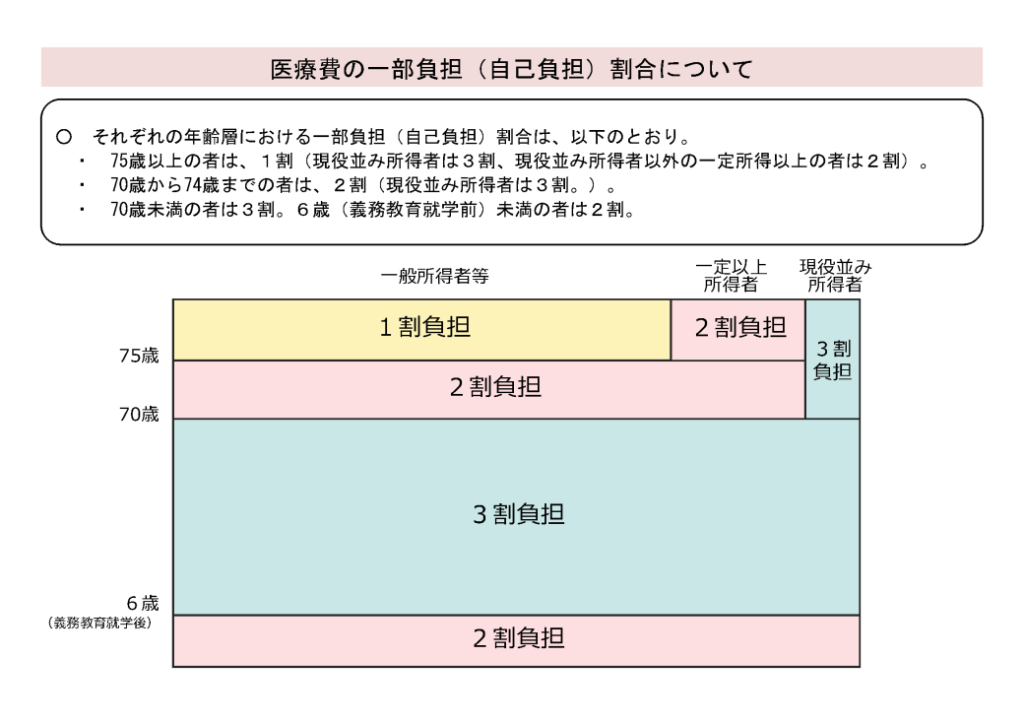

公的医療保険では年齢や所得に応じて医療費の1〜3割の自己負担で医療を受けることができます。つまり、病院等の医療機関で発生した医療費の7〜9割を公的医療保険で支払ってくれることを意味します。非常に手厚い保険制度であると言えますね。

日本の医療保険制度はすべての国民がいずれかの公的医療保険に加入する「国民皆保険制度」です。日本の公的医療保険は加入先によって「国民健康保険(自営業者、非正規雇用、年金生活者etc)」「協会けんぽ(中小企業の会社員)」「健康保険組合(大企業の会社員)」「共済組合(公務員)」に分かれます。

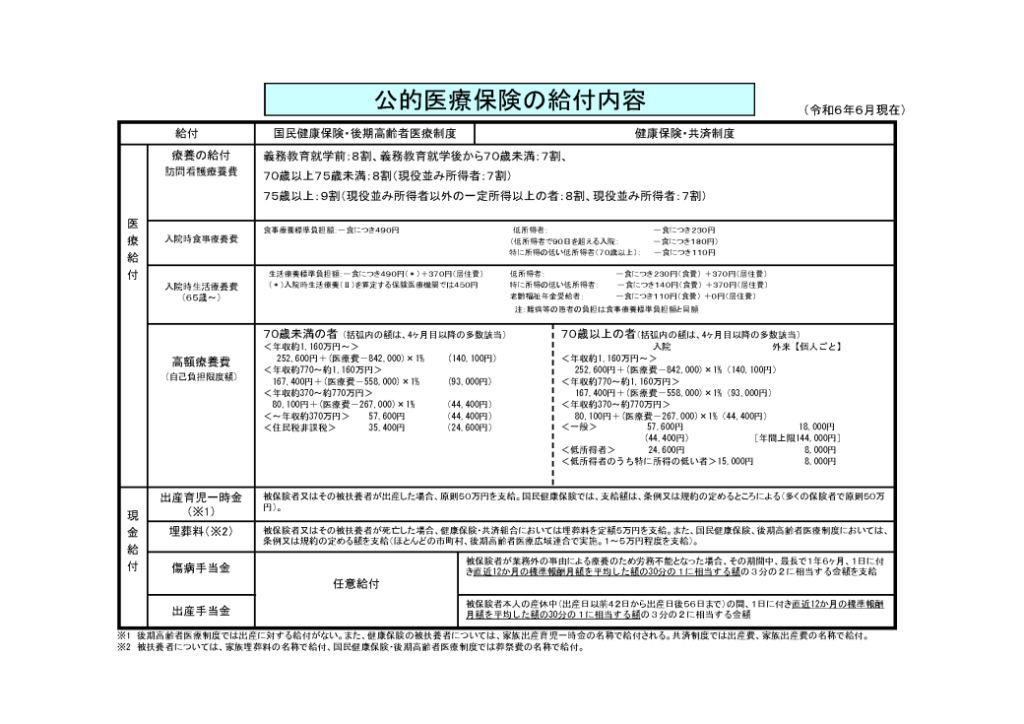

公的医療保険では「療養の給付(入院時の食事・生活)」「高額療養費」「出産育児一時金」「傷病手当金」「出産手当金」などの様々な給付を受けることができます。ただし、国民健康保険の場合、協会けんぽ・健康保険組合・共済組合などと違って、傷病手当金や出産手当金を受けることはできません。

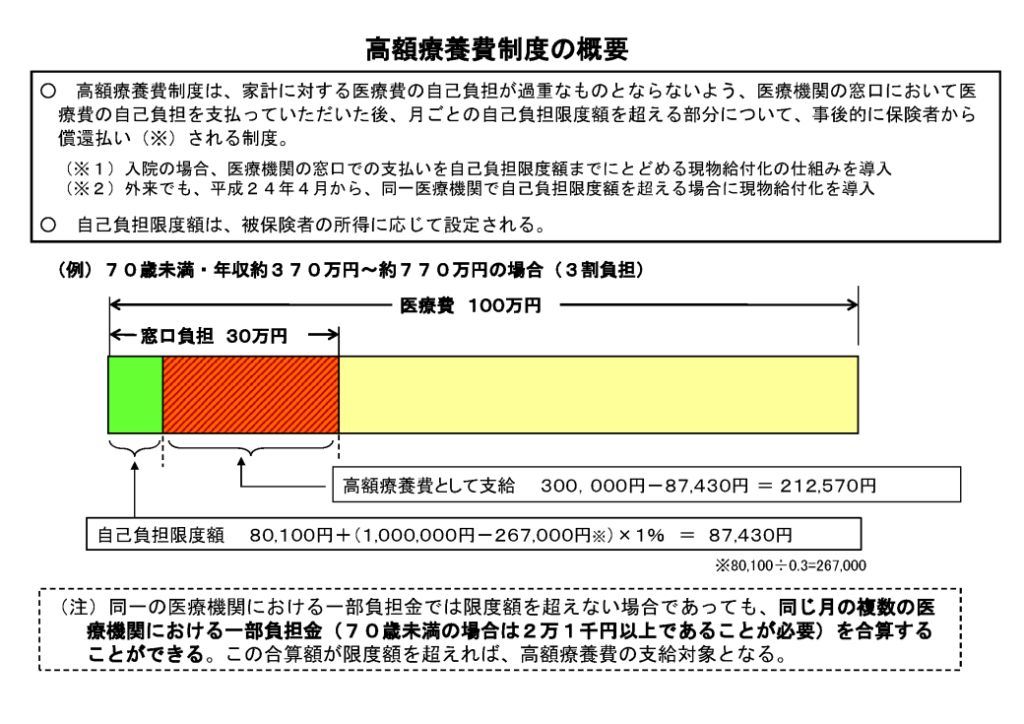

高額療養費制度とは、病気や怪我で医療費の自己負担額が高額になった場合、収入に応じて一定の金額を超えた分が後で払い戻される制度です。医療機関の窓口で医療費の自己負担を支払った後、自己負担限度額を超える部分について、加入先の保険から還付を受けることができます。

公的医療保険制度により加入者(国民)が自由に安価で高額な医療サービスを受けることが可能です。病気や怪我に備えるための手厚い保険制度と言えます。民間の医療保険が無くても十分に医療や給付を受けることができると言えます。

そのため、「自助」における民間の医療保険は不要です。一時的に病気や怪我により労働できず収入が途絶えても、公的医療保険制度による給付や還付で補うことが可能です。ただし、生活費の金額が多かったりまとまった多額の資金が必要となる場合、給付だけではお金が不足する可能性があります。

その場合、生活防衛資金や余剰資金として現金や個人向け国債などの無リスク資産、資産収入を得るための金融資産として株式やインデックスファンドなどのリスク資産を用意しておくと良いでしょう。NISAやiDeCoなどの非課税制度を積極的に利用できればベストですね。

公的医療保険制度に関する概要の詳細については下記の厚生労働省のサイトで説明されているためご参照下さい。今回の当ブログの記事をきっかけに、自身が加入している医療保険制度の内容への理解が深まれば幸いです。

まとめ

本日は公的医療保険制度の概要について紹介しました。

日本の公的医療保険制度は手厚い医療や給付を受けることが可能です。

一般的に民間保険は不要であり、公的医療保険だけで十分な給付を受けることができます。

コメント