みなさん、こんにちは。社畜のとんかばです。本日はこどもNISAの概要について紹介します。

こどもNISAの概要

記事ではこどもNISAを含むNISAの概要や変更点、こどもNISAのポイントなどを紹介されています。

記事より抜粋

以下、記事の内容と僕が調べた結果を合わせて紹介します。

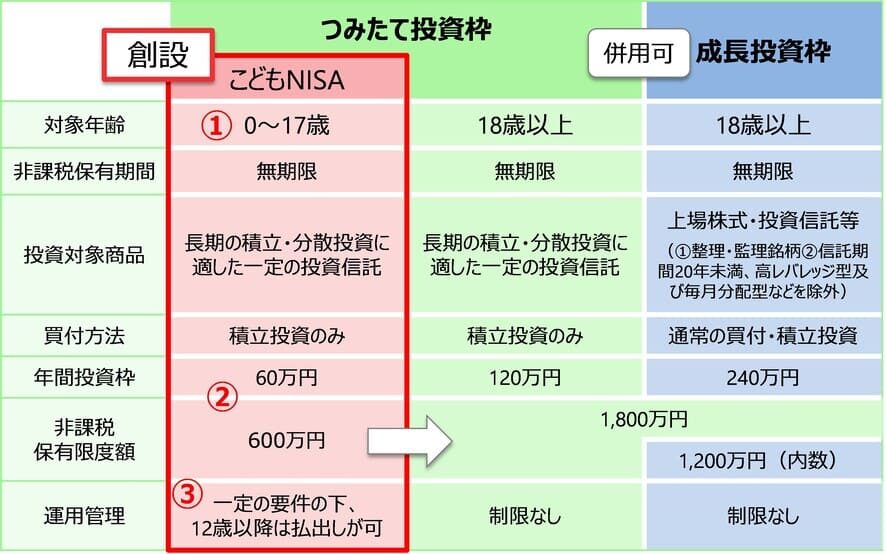

<こどもNISAの概要>

- 開始時期:2027年1月(予定)

- 対象年齢:0歳から18歳未満(口座開設時)

- 非課税保有期間:無期限

- 投資対象:つみたて投資枠と同様の長期投資に適した一定の投資信託

- 買付方法:積立のみ

- 年間投資枠:60万円

- 非課税保有限度額:600万円(生涯)

- 運用者:子供自身の口座で保有・運用

- 売却:12歳以降は一定の条件下で引き出し可能(12歳以下でも災害など例外ありで売却可)

- 対象年齢上限(18歳)到達時:自動的にNISAのつみたて投資枠に移行

- 目的:子供の教育資金・生活資金・老後資金、相続など

- 注意点:生前贈与に該当(ただし年間110万円以下なら非課税の範囲内)

子供の教育資金や将来の生活資金・老後資金を確保する上でも贈与や相続の上でも非常に良い制度ですね。最短10年間で投資上限600万円(年間60万円)を利用することが可能です。投資対象は長期的に安定したリターンが獲得できる全世界株式などのインデックスファンドが最適でしょう。

まず子供自身の教育資金として12〜18歳時点で600万円確保できていれば、中学〜高校〜専門学校・大学までの学費や生活資金に利用できます。教育費や生活費の大きな負担軽減になりますね。

また、18歳で投資枠600万円を利用できた場合、年利6%で運用できれば20年後の38歳には1800万円に到達します。長期的にはさらに資産が増加する可能性が高く、贈与や相続する際に大きな金額となります。こどもNISAは教育資金だけでなく贈与・相続に関しても非常に有用な制度ですね。

注意点として、子供自身の教育資金として利用する場合、投資期間が短くなることで売却時に元本割れする可能性があります。資金が必要な金額と時期と投資期間を把握・計算する必要があり、銀行預金や個人向け国債など無リスク資産で確保して方が良いケースがあるかもしれません。

また、生前贈与や相続には税金がかかることも忘れてはいけませんね。

個人的な要望を述べると、18歳時点でNISAのつみたて投資枠に自動移行せず、通常のNISA枠とは別枠で確保して運用継続をできるようにして欲しいです。自動移行して子供のNISAの投資枠を勝手に利用するような形式は少し心にひっかかるものがあります。今後の改正に期待したいです。

コメント