みなさん、こんにちは。社畜のとんかばです。

本日は資産形成の大原則について紹介します。

記事紹介

記事ではNISAやiDeCoを利用する上で理解すべき資産形成の3つの大原則を紹介されています。

いずれも資産形成の基本であり、非常に大切な内容となっていますので、ぜひ一読して下さい。

筆者は記事において、資産形成とは「自分の時間を使って働いたり、自分のお金に働いてもらったりすることで収入を得ながら、将来のために資産を築いていくこと」、資産形成の目的は「購買力を維持・向上させることで人生の選択肢を増やし、お金の面で安心して、幸せな人生を送ること」と述べています。

購買力とは「手元の資産をどのくらいのモノやサービスに交換することができるか」「幸せな人生を送っていくために必要なモノやサービスに交換していく能力」を意味すると述べています。

資産形成の大原則とは

記事で紹介されている資産形成の大原則とその内容について紹介します。

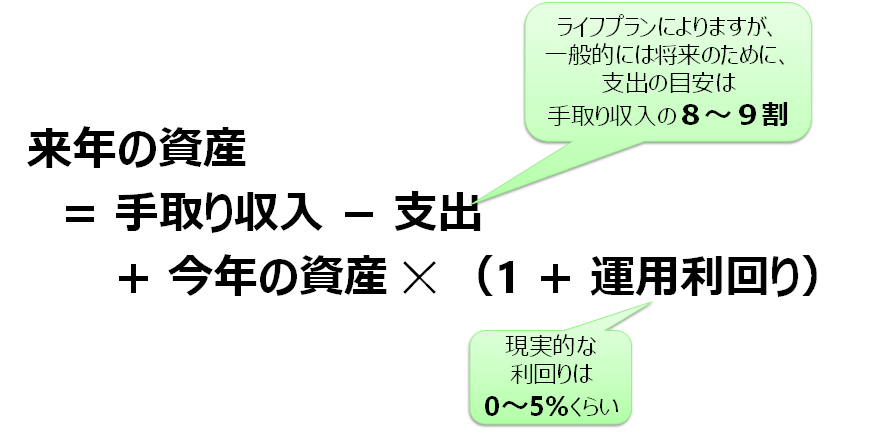

記事では資産形成の大原則について以下の式で表しています。

<資産形成の大原則>

記事より抜粋

ポイントは3つです。

- 支出を減らす

- 運用利回りを高める

- 手取り収入を増やす

以下、各項目と内容について、僕の意見を交えて紹介させて頂きます。

1.支出を減らす(節約・支出の最適化)

- 社会保険料や税金を差し引いた後の手取り収入のうち、8~9割で生活していくのがよい、1~2割を将来のために取っておく

- 支出については、無駄な出費がないか定期的にチェックしていくことも大切

- 何が何でも節約してお金を貯める必要はないが、通信費・保険料・住宅ローンなどの固定費やサブスクなど、いつの間にか必要性の低いものにお金を払い続けている状況になってしまうこともある

- 契約開始時点では最も有利なサービスだったとしても、その後に類似のより低価格なサービスが出ていることもあるため、定期的に見直して支出を最適化する

<僕の意見>

- 僕の場合は手取り収入を半分ずつ生活費と投資に振り分けているが、支出を抑えるために大きく節約をしているため万人におすすめはできない、個人的にもおすすめは手取りの1〜2割程度を投資

- 家計管理のために支出の項目・内容・金額・割合を整理すると分かりやすい

- 基本的にバランスよく適度に節約することがおすすめ、食費と光熱費の節約は生活の質が大きく下がる可能性が高いため注意、通信費・保険料・不要なサブスクの解約がおすすめ

- 家賃・住宅ローンなどの居住費と車関係の費用は個人の価値観次第、ただし通常は金額が大きく変動するため資産形成に及ぼす影響は非常に大きい

- ポイントサイトの利用、ふるさと納税の活用、セールやまとめ買いがおすすめ

2.運用利回りを高める(資産に働いてもらう)

- 預貯金にしておくか、NISAやiDeCoなどで投資にまわすか、職場の財形貯蓄や持株会を利用するなど、どのような形で保有していくかによって運用利回りは変わる

- 預貯金のように元本が保証されているかわりに利回りが低いものもあれば、リスクを伴う代わりに高い利回りが期待できる投資もある

- 利回りの目安としては、金融商品で運用していく場合、一般的に0~5%が現実的な水準

- ご自身の状況や考え方に応じて、適切に利回りを高めていくことが大切

<僕の意見>

- 生活防衛資金などの最低限の生活費の貯金は必須

- 年齢の高い人を除いて現金・債券は利回りが低いため資産形成の手段のメインとしておすすめしない(使用時期までの期間が短いケースや保有資産のリスクを抑えるためにはおすすめできる)、基本的には株式メインがおすすめ

- 全世界株式・先進国株式・米国株式などの株式に広く分散されたインデックスファンドの場合は実質利回り4%+インフレ2%、合計で年利6%を推定することが現実的で安全

- 信用取引やレバレッジはリスクが非常に高くて一発で人生が詰む可能性があるためおすすめしない、FXや仮想通貨は投機になるため資産形成のための投資の選択肢にはならない

- 過度に高い利回り商品(20%や30%など)は詐欺や商品が複雑な構造である可能性が高いため要注意

3.手取り収入を高める(キャリアアップや兼業・副業)

- 仕事で成果を出して昇給を狙ったり、転職なども含めてキャリアアップするよう努力したりすることで手取り収入を増やしていくことが選択肢になる

- 空いた時間があるようであれば、兼業・副業といった形で、本業に加えて別の仕事を増やしていくことも考えられる

- 手取り収入を増やすことに注力するあまり、ワーク・ライフ・バランスが崩れたり、体に負担をかけすぎて健康に悪影響が出たりするのはよくない、自身に適したバランスを意識する

<僕の意見>

- まずは本業でキャリアアップや転職により昇給を図ることが優先

- ただし、個人の能力・職種の分野・資格・経歴や実績・運などの要因により収入は変動するだけでなく限界もある

- 副業にチャレンジすることはおすすめだが稼げるようになるまでの難易度が高く、本業への支障やワークライフバランスに悪影響を及ぼす可能性が高いため注意が必要

- まずは本業に注力して安定的な収入を得るとともに、本業に必要な知識・能力・経験、社会人としての基本的な対応や自身の健康管理を身につけることが大切

- 副業はあくまでも無理のない範囲で、自分が好きなことや得意なことで無理なく継続することが優先

上記の3つのポイントのうち、僕を含めて一般的に多くの方々が可能なことは「1.支出を減らす」と「3.手取り収入を高める」の2点になります。もちろん限界は人によって変わりますが、ある程度はコントロールできることです。特に最優先に注力すべきことは「支出を最適化する」ことでしょう。

運用利回りを高めることも可能ですが、運や個人の能力によって大きく左右されます。株式の場合、広く分散されたインデックスファンドであれば長期で平均点をとり続けることが可能ですが、個別株などアクティブな運用だとそうはいきません。再現性や確率を求めるのであれば、インデックスファンドで長い時間をかけて無難に資産形成することがベストです。

僕の場合、「節約による支出の最適化」と「インデックス投資により運用利回りを高めること」はすでに実行済みです。現在、本業は転職による昇給と職場環境の改善、副業収入の獲得を目指しています。我慢と試行錯誤の日々です。

今後も一緒に資産形成を頑張りましょう

まとめ

本日は資産形成の大原則について紹介しました。

いずれも資産形成において最も重要な三本柱となる原則です。

これから資産形成を始める予定の方々も、現在資産形成に励んでいる方々も、もう一度再確認してみて下さい。

コメント