みなさん、こんにちは。社畜のとんかばです。

本日はiDeCoのメリットとデメリットについて紹介します。

おさらいと紹介

いつも拝見させて頂いているたぱぞうさんの動画が非常に分かりやすくて勉強になります。

恐縮ですが、紹介させて頂きます。ぜひ、参考にして頂けると幸いです。

概要についておさらいです。

- iDeCoは個人型確定拠出年金の略称であり、自分で作る私的年金である

- 運用する証券会社・運用商品・拠出金額はすべて自分で選択する

- 掛け金は全額所得控除

- 運用益は非課税

- 受給時に税控除が利用可能

- 原則60歳まで受給できない etc

本日は①メリット②デメリット③その他の特徴の3つに分けて紹介します。

メリット

メリットを3つ紹介します。

<メリット>

掛け金が全額所得控除

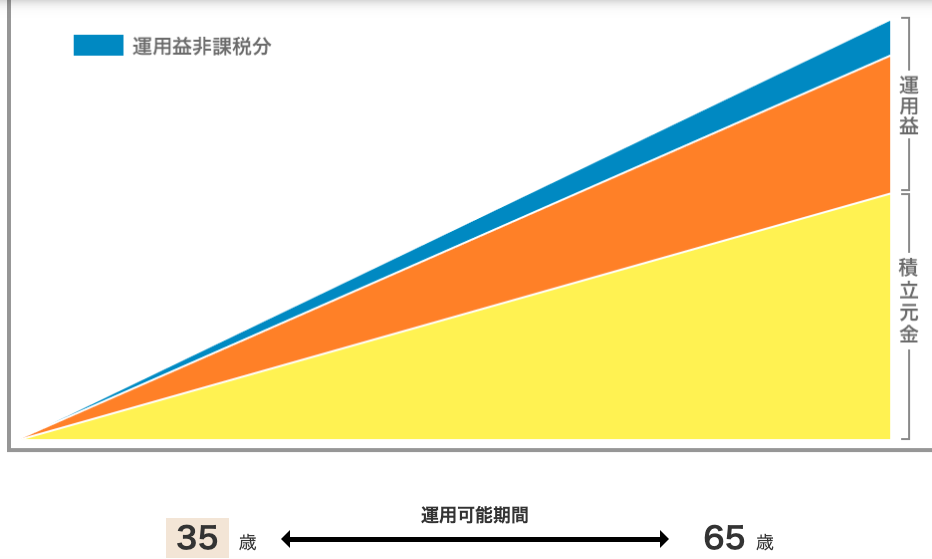

運用益が非課税で再投資可能

受給時の控除が利用可能(税負担の軽減)

iDeCoで強烈なメリットはやはり税金の優遇ですね。特に所得控除はiDeCoの最大のメリットと言って差し支えないでしょう。

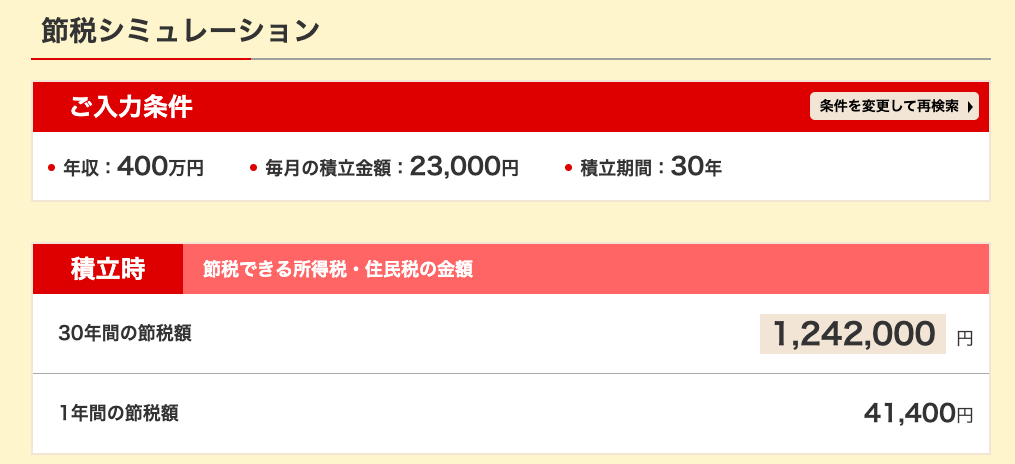

楽天証券iDeCoシミュレーションより結果を抜粋

例えば現在35歳で年収400万円の人が65歳まで30年間拠出を年利5%運用で継続した場合、合計で約124万円が節税できます。つまり、124万円が税金として引かれずお得になります。

また、30年後には資産が約1900万円に到達し、そのうち運用益は約1080万円です。

デメリット

デメリットを3つ紹介します。

<デメリット>

原則60歳まで引き出せない

受給時に税金がとられる

手数料がかかる(加入時手数料、口座管理手数料など)

資金ロックと受給時の税金については、あくまでも「年金」としての位置づけであるため、特性上は仕方ないですね。

一方、手数料(コスト)は国民年金基金連合会が大部分を占めており、加入時と拠出時にかかります。個人的にはこのコストは議論の余地が多いと考えていますが、ここでは割愛します。

その他の特徴

その他の特徴を4つ紹介します。

<その他の特徴>

低コストな商品を厳選(金融機関による)

差押禁止財産

転職しても持ち運び可能

加入者の高度障害や死亡の場合は受給可能(受給時の税金が無くなるケースもあり)

低コストで優良な投資信託を取り扱っている金融機関はネット証券です。おすすめは松井証券、次点でマネックス証券・楽天証券・SBI証券です。

iDeCoの資産はすべて差押禁止財産として扱われるため、自己破産しても資産は保全されます。

iDeCoは転職しても持ち運びが可能です。従来の企業年金では制限や持ち運び不可の場合がありました。

原則60歳まで受給できませんが、加入者が高度障害や死亡した場合は受給が可能であり、無税になることも可能です。資金ロックが大きなデメリットとして挙げられますが、例外として受給可能な条件と受給時の税優遇が認められています。

まとめ

本日はiDeCoのメリットとデメリットなどについて紹介しました。

iDeCoはメリットもデメリットも非常に大きな制度です。

次回はiDeCoと新NISAを比較を紹介する予定です。

コメント