みなさん、こんにちは。社畜のとんかばです。

本日は全世界株式と米国株式における4%ルールの比較を紹介したいと思います。

各国と全世界における4%ルールの比較

まず4%ルールとは、退職後の資産の取り崩しに関する出口戦略のことであり、米国株式や米国債券に投資をした場合に毎年退職時の資産額の4%を30年間取り崩しても資産が枯渇するリスクが非常に低い(資産が残る可能性が非常に高い)ことを意味します。

ただし、この結論は米国の債券と株式を研究対象としたものでした。

そこで、今回は各国と全世界で4%ルールを採用した場合の結果を紹介します。

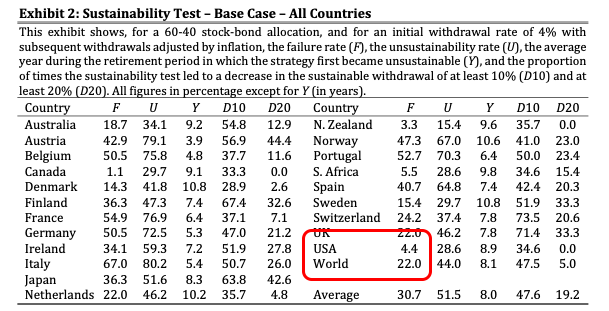

<各国と全世界における4%ルールの比較>

The Sustainability of (Global) Withdrawal Strategies より引用

上記の表は、1900ー2019年においてポートフォリオ株式60:債券40の割合で4%ルールを採用した場合の各国と全世界における失敗確率(F)を算出した結果です。

ここでの失敗確率とは、資産が枯渇する(資産がゼロになる)ことを意味します。

オーストラリア、カナダ、イタリア、日本、ニュージーランド、南アフリカなど各国のデータが示されています。

その中でも、赤枠で囲った部分のUSAが米国、Worldが全世界を示します。

米国(USA)の失敗確率は4.4%、全世界(World)の失敗確率は22.2%です。

やはり米国は非常に優れていることがわかります。

また、カナダ(1.1%)、ニュージーランド(3.3%)、南アフリカ(5.5%)における失敗確率も非常に低いことが分かります。

米国以外にも4%ルールが採用可能な素晴らしいパフォーマンスを獲得できる先進国が確認できます。

世界を見渡すと、4%ルールを採用する場合は必ずしも米国を対象としなくてはならないわけではなさそうですね。

米国と全世界における4%ルールの比較

上記の表の結果から、米国と全世界における4%ルールを比較した場合、僕が考えるポイントは以下の3つです。

- 米国は4%ルールの失敗確率が非常に低い

- 米国は全世界よりも4%ルールの失敗確率が低い

- 全世界は4%ルールをまったく採用できないわけではない(米国より失敗確率は高くなるが全世界もそこまで悪くはない)

米国の4%ルール採用時の失敗確率は4.4%であり全世界と比較しても非常に低い結果となっています。

そのため、退職後の取り崩し対象の資産に関しては、米国の方が全世界よりも大きく優れていると言えます。

しかし、全世界でも4%ルール採用時の失敗確率は22.2%であり、米国より失敗確率は大きく上がるものの、まったく採用できないほど悪いわけではないと考えます。(ちなみにベルギー、フランス、ドイツ、イタリア、ポルトガルの失敗確率は50%を越えています)

そのため、4%ルールを採用する場合において、過去のデータと米国株式の優位性を重視する人は米国、米国と比較して優位性は劣るが未来の不確かさや分散を重視する人は全世界株式を選択すると良いと考えます。

まとめ

本日は全世界株式と米国株式における4%ルールの比較を紹介しました。

4%ルールは米国の株式と債券を資産対象とした出口戦略です。

しかし、米国以外にも4%ルールを採用できる先進国が複数存在すること、全世界の場合もまったく採用できないほど悪くはないということが分かりました。

今回の内容がみなさんの資産形成の参考になれば嬉しいです。

コメント