みなさん、こんにちは。社畜のとんかばです。

本日は新NISA制度の概要について簡単に解説します。

新NISA制度の概要

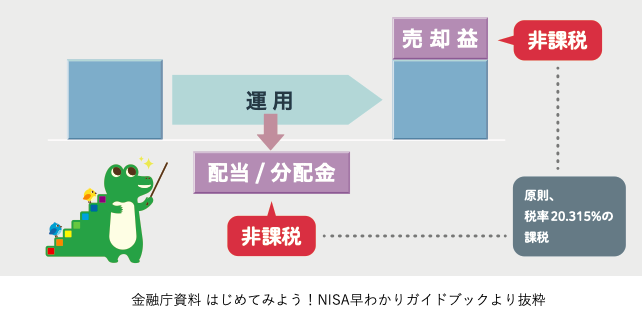

一言で表すと、「新NISAは運用益(利益)が非課税になる制度」です。

通常、投資による売却益と配当・分配金には約20%の税金が課税されます。

しかし、新NISAでは、この20%の税金がかかりません。

つまり、「利益の20%がお得になる制度」です。

次に、新NISAの制度設計を見てみましょう。

ポイントは以下の通りです。

- 2つの投資枠(つみたて投資枠・成長投資枠)の設置

- 年間投資枠の拡大(つみたて投資枠120万円+成長投資枠240万円)

- 非課税保有期間の無期限化

- 非課税保有限度額の拡大(総枠1800万円)

- 制度の恒久化

- 投資対象商品の選別

2つの投資枠の設置

新NISAでは「つみたて投資枠」と「成長投資枠」の2つの投資枠が設置されています。

それぞれの投資枠で投資金額や投資対象商品は管理されます。

以前のNISA制度では「つみたてNISA」「一般NISA」「ジュニアNISA」の3つの投資枠があり、それぞれの投資枠ごとに管理されていました。

それらがすべて終了になって、新NISAでは2つの投資枠にまとめられました。

年間投資枠の拡大

以前の旧NISA制度における年間投資枠の上限金額は、つみたてNISAは年間40万円、一般NISAは年間120万円、ジュニアNISAは年間80万円でした。

しかし、新NISAでは年間投資枠の金額が大幅に拡大され、つみたて投資枠が年間120万円、成長投資枠が年間240万円となりました。

NISA制度では利益に対する税金がかからないため、投資枠の金額が多いほどお得になります。

合計で年間360万円、毎月に換算すると30万円です。

長期的な資産形成をする多くの人にとって、十分に大きな金額となりました。

非課税保有期間の無期限化

旧NISA制度では、つみたてNISAが20年間、一般NISAが5年間、ジュニアNISAが5年間(ただし18歳まで払い出し不可)でした。

しかし、新NISAでは非課税保有期間が無期限化されています。

非課税期間が長いほど利益を最大化できるため、税金がかからない金額もより多くなります。

非常に税金面でメリットが大きくなりました。

非課税期間を最大化するためにも、できるだけ早く新NISAの利用を開始した方がお得です。

非課税保有限度額(総枠)の拡大

旧NISA制度では、つみたてNISAが800万円、一般NISAが600万円、ジュニアNISAが400万円でした。(ただし、旧NISA制度は途中で終了して新NISA制度に移行)

新NISAでは、つみたて投資枠・成長投資枠を合わせて1800万円まで拡大されました。

その分、利益も大きくなるため、税金がかからない金額も多くなります。

また、1800万円はすべてつみたて投資枠で埋めることも可能です。(ただし、つみたて投資枠は年間120万円まで)

一方で、成長投資枠は1200万円までという制限を設けています。

これは後述しますが、つみたて投資枠で優良な投資対象商品で長期的に安全な投資をして欲しいという金融庁の配慮を感じます。

制度の恒久化

新NISAでは制度が恒久化されています。

恒久化とは「永続的に」「永久に」を意味します。

つまり、「新NISAは今後もずっと変わりなく続ける」ことを明言しています。

制度が今後も変わらず続くことを示していることは、非常に大きな安心を与えてくれます。

投資対象商品の選別

つみたて投資枠は長期の積立・分散に適した一定の投資信託(金融庁の基準を満たす)に選別しています。

具体的には、低コストで広く分散された優良なインデックスファンドがメインです。

これは、新NISAを利用する国民の長期的な資産形成をより安全なものにしたいという金融庁の配慮を感じます。

一方で、成長投資枠では様々な個別株・ETF・投資信託に投資が可能です。

しかしその場合も、明らかに不適格な投資対象商品は一部除いています。

基本的には成長投資枠においても、つみたて投資枠と同じく優良な投資商品に投資する方が長期的に安定かつ安全に資産形成することが可能だと考えます。

まとめ

本日は新NISA制度の概要について紹介しました。

旧NISA制度と比較して大幅に改良されたため、より多くの人にこの新NISA制度を知ってもらい、早く利用して欲しいと願っています。

コメント