みなさん、こんにちは。社畜のとんかばです。

今日は新NISAの基本戦略について紹介します。

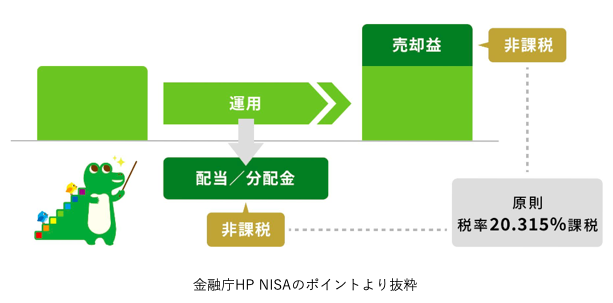

新NISA制度の概要

前回のブログ記事でも紹介しましたが、新NISA制度の概要は以下の通りです。

新NISAの基本戦略において重要なポイントを3つにまとめます。

- 投資対象は株式一択

- インデックス投資が最適解

- つみたて投資枠を優先

投資対象は株式一択

新NISAでは、利益(運用益・配当/分配金)が非課税です。

最も重要なポイントは「利益の最大化」です。

投資対象には株式・債券・現金・金(ゴールド)・REITなど様々なものが存在します。

この中で、長期的に最も大きなリターンが獲得できる投資対象は株式です。

新NISAでは利益が非課税となるため、最も長期的に高いリターンが獲得できる投資対象を選ぶことが最適解となります。

そのため、新NISAの投資対象は株式一択です。

インデックス投資が最適解

新NISAでは配当や分配金として利益を配分せず、新NISAの投資枠内で再投資ができるような最も資金効率が良い投資が第一選択となります。

複利の力で効率的に資産を増やすことが可能だからです。

個別株やETFでは分配金を新NISAの投資枠外へ吐き出してしまうため、資金の効率性が劣ってしまいます。

また、特定の一部の国や企業への株式投資はあまり推奨できません。

長期的にリターンを獲得し続けることが難しいからです。

そのため、長期的にみれば、様々な国や企業に広く分散されたインデックスファンドが最も無難で安全に高いリターンを獲得できます。

具体的には、米国株式・先進国株式・全世界株式の3つがおすすめです。

新NISAでは分配金再投資が可能な国内投資信託のインデックスファンドへのインデックス投資が最適解になります。

つみたて投資枠を優先

新NISAは「つみたて投資枠」と「成長投資枠」の2つの投資枠が設置されています。

このうち、つみたて投資枠を優先して利用すべきです。

その理由は、つみたて投資枠では低コストで広く分散された優良なインデックスファンド(国内投資信託)を選別しているからです。

実際、非課税限度保有額の1800万円うち、最低でも600万円はつみたて投資枠を利用しなければならないよう制度設計されています。

国民に長期的に安定した資産形成を促すための金融庁の配慮を感じます。

一方、成長投資枠では極端に劣悪な投資商品を除き、幅広く投資が可能となっています。

そのため、新NISAではつみたて投資枠を優先して利用すること、成長投資枠を利用する場合でもつみたて投資枠と同じ優良なインデックスファンド(国内投資信託)に投資することが最適解となります。

その他のポイント

その他のポイントをいくつか挙げます。

- 可能な限り早く大きく利用する(余剰資金がある場合は速やかに一括投資)

- 可能な限り長期で利用する(理想は自分が亡くなる最期まで利用を継続する)

- 途中で不要な売買をしない(利益を確定せず非課税投資枠の中で効率的に資産を増やし続ける)

- 積立はクレジットカードや電子マネー決済によるポイント付与を利用する

簡単に言うと「早く、大きく、長く、余計なことはせず、少しでもお得に利用する」ことが大切です。

これらはすべて基本的な戦略であり、多くの人に当てはまる最適解を提示したに過ぎません。

人によって属性・環境・投資期間・投資目的・リスク許容度などは異なるため、最終的には自身の判断で最適解を選択する必要があることを付け加えておきます。

まとめ

本日は新NISAの基本戦略について紹介しました。

新NISAを利用して、一人でも多くの人が自分の人生にとって有意義な資産形成を行い、少しでも自由で豊かな人生を送れることを願っています。

コメント