みなさん、こんにちは。社畜のとんかばです。

本日は、将来の年金に対する考え方について紹介します。

記事紹介

上記の記事では、年金問題の正しい見方、将来の年金をどれくらい織り込むべきかについてそれぞれ解説しています。

将来の公的年金に関する正しい知識や考え方について大いに参考になりますので、ぜひ一読して下さい。

ミスリードに注意

テレビや新聞による報道、ブログ、YouTube、SNSで年金に関する様々な憶測や不安を煽る情報を目にします。これらの情報に対して、過度に楽観も悲観もせず、冷静で現実的な視点や考え方を持つ必要があります。

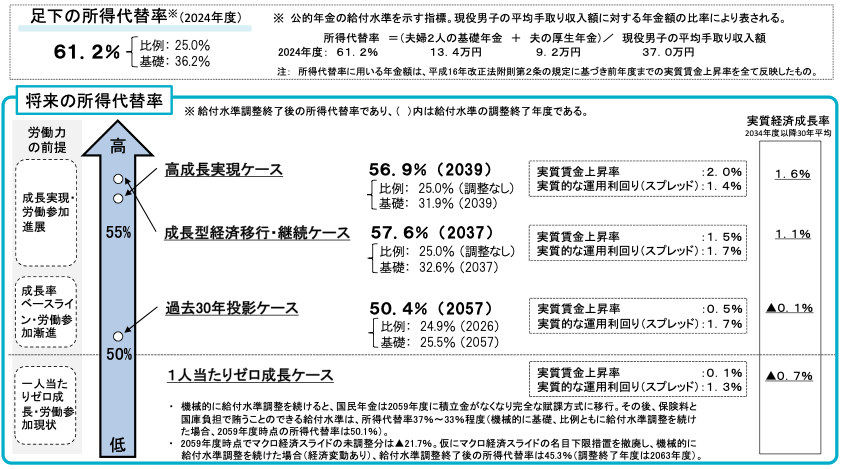

上記のように、国は定期的に年金の財政の健全性を検証しており、財政の現況・見通しを作成しています。経済成長等によって複数の年金運用のシミュレーションを作成しており、上記の厚生労働省のHPで公開しています。

令和6(2024)年財政検証結果の概要より引用

所得代替率とは、現役時の平均手取り収入額に対する年金額の比率です。つまり、「働いていた期間の給料に対して、どのくらいの割合の年金を受け取ることができるか?」を示します。

上記の財政検証では、経済成長に応じて4つのシミュレーションを作成しています。

2024年度における所得代替率は61.2%となっています。あくまでも平均を算出したものであり、実際は各個人によって国民年金・厚生年金の受給金額の見通しを計算する必要があります。

他の資料も参考にした結果、受給開始年齢や被用者保険の拡大など、将来的な各種調整や制度改正の可能性を踏まえると、個人的には将来の所得代替率は約50〜60%の範囲が妥当で現実的な水準ではないかと思います。

また、年金の財源は主に①保険料収入②国庫負担③積立金の3つが予定されています。この中で、GPIFによる積立金は財源の1割をカバーすることを見込んでいます。

GPIFの運用は年金財源にとって非常に重要な要素であり、今後も物価や賃金の上昇率を加味した運用が必要とされます。

しかし、大きな利益を獲得してもそれだけで将来多くの年金を受け取れるわけではなく、逆に大きな損失をしても将来の年金が大きく減るわけでもありません。あくまでも年金財源の一部に過ぎません。

公的年金は日常生活費が目安

公的年金の支給金額と考え方について、記事では以下のように言及されています。

節度のある個人投資家が公的年金についてどう考えればいいか、というと「日常生活費くらいはギリギリなんとかもらえる」「でもそれを何十年でも生きている限りもらえるのがいい」という理解と整理をすることです。

現実的にも総務省の家計調査などでは、高齢者の家計は「年金収入=日常生活費」でバランスをとっていることが示されています。もともと、仕事をできなくなった人の生活を支えるのが年金制度の役割なのですから、日常生活費のみを支給してくれるのが基本線です。

つまり、公的年金は長生きリスクに備えて、働けなくなった期間の基礎的な生活費を国民全体で支え合う制度と言えます。

「年金はあてにならない」「年金に期待できない」「どうせたいした金額はもらえない」などの悲観的な考えはあまり現実的ではありません。上記の記事で著者は「年金破綻論にくみしないことが大事」「年金制度は減るけどつぶれないが適当な理解」だと述べています。

また、公的年金の最大のメリットは終身年金であることです。老後が何十年続くか分からない人生において、死ぬまで確実にお金を受け取ることが可能な制度は非常に重要であり、老後の収入の大きな柱の一つになります。

あくまでも年金で支給する金額は基礎的な日常生活費であり、娯楽などの費用は期待するべきではありません。ゆとりある生活や豊かな老後を目指すのであれば、個人が必要に応じて現役時から貯金や投資によって資産形成に励むべきでしょう。

「日常生活費は公的年金の収入で支える」「それ以外の費用は貯金や資産形成を個人が準備してカバーする」という考え方を持つべきです。

まとめ

本日は将来の年金に対する考え方について紹介しました。

公的年金はあくまでも老後の日常生活費を支えるための収入であり、仕事を辞めた後の長生きリスクに備えた制度です。

様々な憶測やミスリードに惑わされることなく、冷静で現実的な視点を持つ必要がありますね。

コメント