みなさん、こんにちは。社畜のとんかばです。

本日はiDeCoの概要について紹介します。

仕組み

iDeCoとは「individual-type Defined Contribution pension plan」の略称です。

日本語訳で「個人型確定拠出年金」となります。

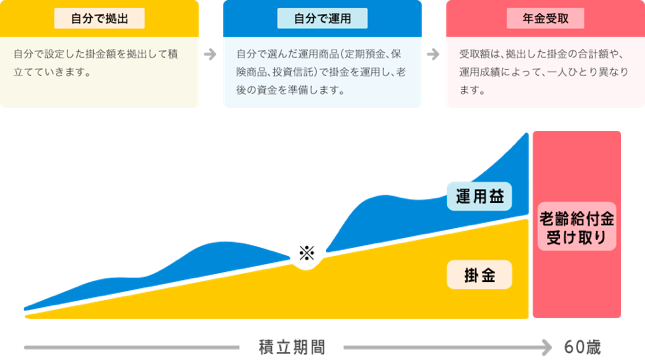

自分で老後資金を作るために拠出・運用・受給する年金制度です。

iDeCo公式サイトより引用

拠出、運用、受給方法の選別をすべて自分で行う必要があります。

iDeCoを利用する金融機関と①拠出する金額②運用する商品③受給する方法の3つを決定します。

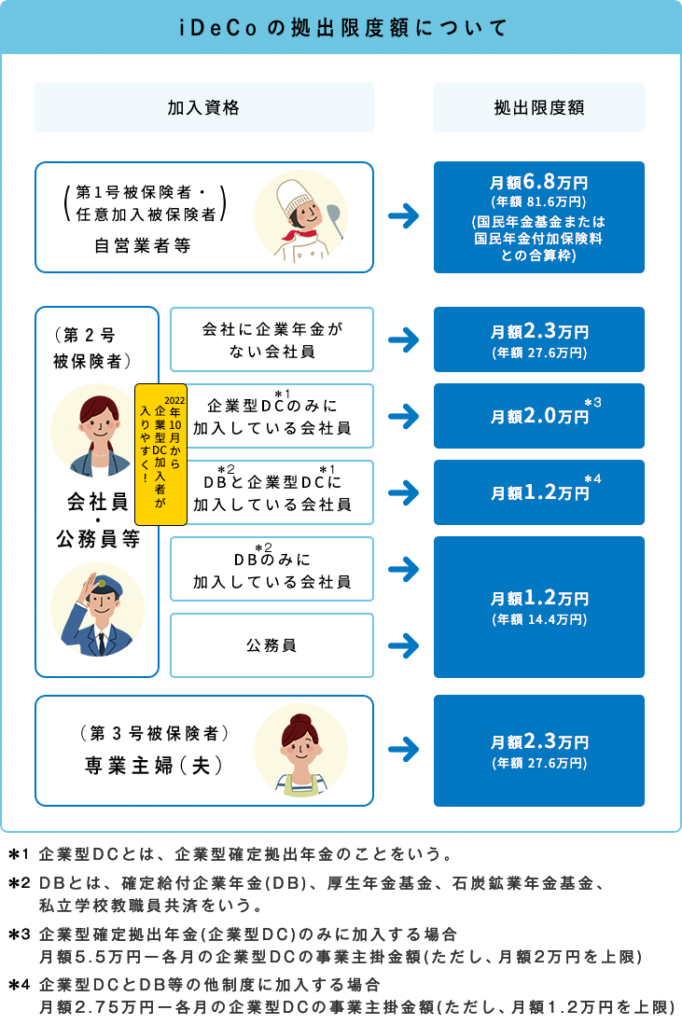

また、加入資格に応じて拠出限度額が変化します。

僕は老後資金のために公的年金の上乗せとしてiDeCoを利用中です

ポイント

ポイントを以下にまとめます。

- 掛け金が全額所得控除

- 運用益が非課税で再投資可能

- 受給時の控除が利用可能(税負担の軽減)

- 低コストな運用商品の取り扱い(ネット証券に限る)

- 原則60歳まで引き出せない

- iDeCoの開設、拠出、運用時に各種手数料がかかる

- 会社員(企業年金なし)の場合、毎月最低5000円から満額2万3000円まで1000円単位で拠出が可能

- スイッチングが可能

- 途中で拠出を中止して運用を継続することも可能(運用指図者)

- 60〜75歳で受給が可能

- 60歳以前にiDeCoの加入期間が10年以上必要(10年未満の場合は受給開始年齢が繰り下げ)

- 受給時に税金がかかる

- 受給方法は3パターン(①年金②一時金③年金+一時金)

- 控除が利用可能(年金受給は公的年金等控除、一時金受給は退職所得控除)

税金メリットは大きいですが、資金の拘束ロックが強いため自由度が低いことが特徴です。

そのため、出口戦略が非常に重要であり、年齢が若い人よりも給料が上がり受給までの期間が短い40代や50代など年齢が高い人にとって使い勝手の良い制度です。

また、受給するまでの期間や個人のリスク許度によって変わりますが、多くの人にとって①金融機関はネット証券②投資対象は株式③運用商品は低コストなインデックスファンドが最適解です。

僕は松井証券で全世界株式インデックスを拠出・運用中です

まとめ

本日はiDeCoの概要について、仕組みとポイントを紹介しました。

公的年金の上乗せとして非常に優れた制度である一方で、様々な制限やデメリットもあります。

次回はiDeCoのメリットとデメリットについて紹介します。

コメント