みなさん、こんにちは。社畜のとんかばです。

本日はインデックス投資の出口戦略である4%ルールについて紹介します。

インデックス投資の出口戦略の種類

前回の記事で新NISAの出口戦略として紹介しましたが、インデックス投資の出口戦略には以下のような種類があります。

- 定額取り崩し

- 定率取り崩し

- 必要に応じて売却

- 一定金額の維持

- 一括売却

この中で定額・定率取り崩しに4%ルールが存在しますが、本日は定額取り崩しにおける4%ルールを紹介します。

4%ルールとは何か

詳細は僕がいつも拝見させていただいている九条さんのブログ記事を読んでいただけると非常にわかりやすいと思います。

ざっくり言うと、4%ルールとは「米国株式と米国債券に50%ずつ投資をした場合、引退時の資産額の4%を毎年取り崩しても資産が枯渇しない可能性が高い」という売却方法の結果の一部です。

これはトリニティ・スタディと言って、トリニティ大学が発表した論文であり、1926-1995の期間のデータを基にしています。

実際には米国株式と米国債券の割合、取り崩し期間、取り崩し割合ごとにそれぞれ資産が枯渇しない確率を算出しています。

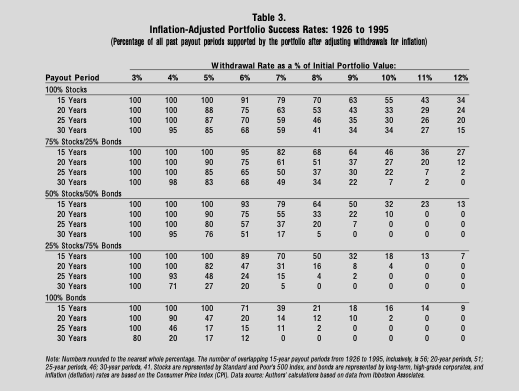

Retirement Savings: Choosing a Withdrawal Rate That Is Sustainableより引用

上記のデータでは、米国株式と米国債券に50%ずつ投資をした場合、引退時の資産額の4%を毎年取り崩しても資産が枯渇しない確率は95%になります。

また、データの期間を1871-2015年に長くして4%ルールを採用した場合においても、資産が枯渇しない確率は同様に95%となっています。

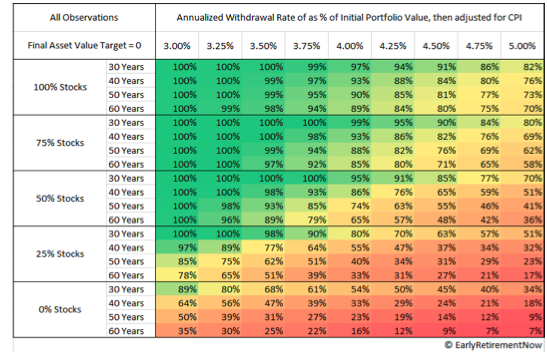

The Ultimate Guide to Safe Withdrawal Rates – Part 1: Introduction – Early Retirement Nowより引用

実際には株式100%で5%ずつ取り崩した場合や、株式と債券を50%で3%ずつ取り崩した場合など、ケースごとに成功確率を確認することができます。

そのため、実際には自分で資産配分・取り崩し期間・取り崩し割合を調節して、売却方法を検討することが可能です。

4%ルールのメリット

4%ルールのメリットは以下の点が挙げられます。

- 安定した資産収入を獲得できる(定額取り崩しのため資産収入の金額が固定できる)

- インフレをカバーできる(インフレ調整後の結果であるため)

- 資産が減るどころか増える可能性がある

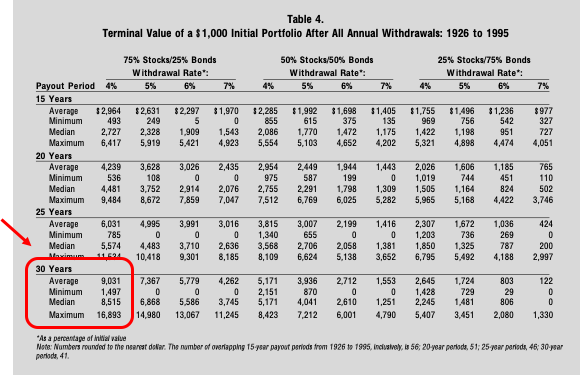

下記データは1926-1995年の期間において、株式と債券の割合、取り崩し期間、取り崩し割合ごとに、最終的な資産の金額がいくらになるのかを算出した結果になります。

例えば株式75%:債券25%で30年間を定額4%で取り崩した場合、平均値は約9倍、最小値は約1.4倍、中央値は約8.5倍、最大値は約16倍になると算出されています。

Retirement Savings: Choosing a Withdrawal Rate That Is Sustainableより引用

例えば引退時に資産3000万円を毎年120万円取り崩しても、30年後には中央値で2億4千万円まで増えることを意味します。

資産が枯渇しないどころか30年後には数倍にも資産が増えている可能性が十分にあると言うのは非常に心強くて大きなメリットですね。

また、長期で取り崩す場合、株式の割合を増やした方が最終的な成功確率は上がり(資産が枯渇する失敗リスクは下がります)、最終的な資産の金額も大きくなる傾向にあります。

そのため、リスク許容度の高い人は株式の割合を増やすことをおすすめします。

4%ルールのデメリット

デメリットには以下の点が挙げられます。

- 取り崩す期間によって最終的な資産の金額が大きく変動する(シーケンスリスク)

- 成功確率と最終的な資産の金額は投資対象のパフォーマンスに大きく左右される

- 税金を考慮していない

- 米ドルによるデータのため為替を考慮していない(為替リスク)

- 資産が枯渇するリスクがある

取り崩し時期・投資対象のパフォーマンス・税金・為替に大きく影響されるということです。

しかし、これらは一個人がコントロールできる事柄では無いため、最終的には精神的に割り切ることが必要となります。

また、具体的には以下のような対策が挙げられます。

- 本業や副業により労働収入を獲得する、もしくは一時的に労働をして収入を補填する

- 投資対象のパフォーマンスが悪い時期は取り崩す金額を減らす

- 現金などの無リスク資産の保有金額を増やすことで暴落・急落時の取り崩し減少に対応する(現金クッション)

- 公的年金の繰り下げをする

- 私的年金を受給する(小規模企業共済・国民年金基金・iDeCoなど)

4%ルールは非常に優れた研究結果ですし、4%ルール単独でもすでに十分な出口戦略です。

それに加えて上記の対策をいくつかを実行すれば鬼に金棒、経済的に破綻もしくは困窮するリスクは無くなると考えます。

まとめ

本日はインデックス投資の出口戦略である4%ルールについて紹介しました。

4%ルールはあくまでも目安の一つであるに過ぎないものの、ある一定期間におけるデータからケースごとに成功確率や最終的な資産の金額を算出したことに大きな意義があります。

僕はインデックス投資は人類の叡智の結晶であると同時に、この4%ルールはインデックス投資家にとって最大の武器の一つです。

ぜひ、みなさんの資産形成の参考にしていただけると幸いです。

コメント